手机版

手机版

新闻详情

News detail

谁说个体户涉税风险小?个体户虚开发票照样被查了!

为何这么多企业虚开发票?

原因一:

受票方可以根据取得的专用发票来抵扣增值税,达到少交增值税的目的。

原因二:

受票方可以根据取得的发票来虚增成本费用,达到少交企业所得税的目的。

原因三:

受票方用取得虚开的发票单位报销,套取单位资金,达到从单位拿钱的目的。

原因四:

受票方用取得虚开的发票,实现变相拿工资奖金,达到少交个人所得税的目的。

原因五:

开票方虚开发票,虚增收入,达到虚增企业利润,来骗取银行贷款或者国家政府补贴资金的目的。

原因六:

开票方虚开发票,收取一定比例的开票手续费,达到赚取非法收入的目的。

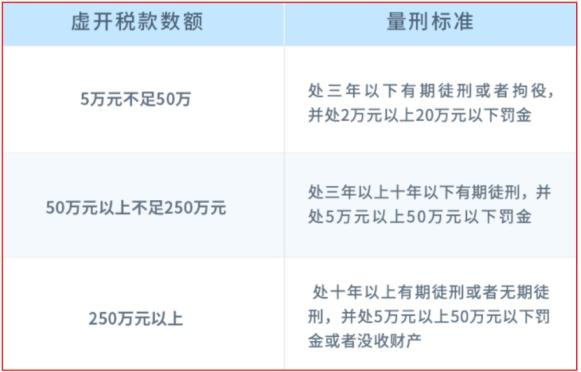

《刑法》:

《刑法》第二百零五条规定,虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的,处3年以下有期徒刑或者拘役,并处2万以上,20万以下的罚金;虚开的数额较大或有其他严重情节的,处3年以上,10年以下的有期徒刑,并处5万以上,50万以下的罚金。

虚开的数额巨大或有其他特别严重情节的,处10年以上有期徒刑或无期徒刑,并处5万以上,50万以下的罚金或没收财产;虚开的数额特别巨大或有其他特别严重情节的,处无期徒刑或者死刑,并处没收财产。

《发票管理办法》:

《发票管理办法》第三十七条规定,违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

提醒一

在实际工作中,纳税人一定要注意杜绝无货虚开、过桥开票、挂靠开票、支付税点行为,建立好真实的业务流、货物流、资金流、合同流、发票流,符合商业逻辑和商业本质,真实的业务真实发票,具有合理的商业目的。

提醒二

2021年特别注意虚开发票中的“空壳企业”、“粗暴虚开”、“走逃失联”等违法现象!

什么是“空壳企业”?

对外虚开发票的源头企业,主要是不进行任何经营活动的“空壳企业”。这些“空壳企业”,大多是不法分子通过骗用、租用、借用、盗用他人身份信息,为实施虚开注册成立的。

什么是“粗暴虚开”?

所谓“粗暴虚开”是指虚开企业甚至不需要编造任何“经营行为”,比如伪造合同、进行虚假资金支付等,简单粗暴地对外虚开增值税发票。这些企业在短期存续领票开票后,进行虚假纳税申报或不进行申报即走逃失联。

什么是“走逃失联”?

现阶段,“走逃”已经成为虚开分子逃避打击、“保护”下游用票企业的一种基本手段。同时,不法企业滥用简化注销程序等服务措施,通过注销逃避检查的现象也非常突出。