手机版

手机版

新闻详情

News detail

合伙企业税收优惠政策及案例

1.什么是合伙企业?

合伙企业是指由各合伙人订立合伙协议,共同出资,共同经营,共享收益,共担风险,并对企业债务承担无限连带责任的营利性组织。合伙企业一般无法人资格,不缴纳企业所得税,缴纳个人所得税。

注1:国有独资公司、国有企业、上市公司以及公益性事业单位、社会团体不得成为普通合伙人。

注2:合伙企业可以由部分合伙人经营,其他合伙人仅出资并共负盈亏,也可以由所有合伙人共同经营。

合伙企业分为:普通合伙企业和有限合伙企业。其中,普通合伙企业又包含特殊的普通合伙企业。

1、普通合伙企业由2人以上的普通合伙人(没有上限规定)组成。普通合伙企业中,合伙人对合伙企业债务承担无限连带责任。

特殊的普通合伙企业中,一个合伙人或数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人则仅以其在合伙企业中的财产份额为限承担责任。

2、有限合伙企业由2人以上50人以下的普通合伙人和有限合伙人组成,其中普通合伙人和有限合伙人都至少有1人。当有限合伙企业只剩下普通合伙人时,应当转为普通合伙企业,如果只剩下有限合伙人时,应当解散。普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

2.注册合伙企业有什么优势?

享受税收优惠:合伙企业不缴纳企业所得税,由合伙人分别缴纳个人所得税,我国创业投资企业和股权投资企业选择有限合伙而不选择其他公司形式,一个重要原因是税收优惠,由合伙人自己缴税,避免双重税赋,且在特定的政策下,可按照“利息、股利、红利“应税项目按照20%税率计算缴纳个人所得税。

申请核定征收:可以通过申请核定征收的方式,综合降低企业税负,综合税负低至0.25%,是企业做税筹中的关键一步。

分配机制灵活:有限合伙的收益或利润分配完全由合伙人之间自由约定,不受出资比例的限制。

股权管理优势:由于合伙企业的设立运作是依据国家颁布施行的《合伙企业法》,和全体合伙人签署的《合伙协议书》或《全体合伙人公约》,所以合伙人之间,以及合伙企业与被投资企业之间,均有成熟、稳定的法律关系支持。

3.合伙企业适应场景?

第一个场景:股权架构、股权激励、持股平台、激励的员工持股平台。

第二个场景:核定征收综合降低税负,综合税负低至0.25%。

第三个场景:企业所得税较高,通过合伙企业不缴纳企业所得税,达到节税的目的。

第四个场景:股东分红多数采用间接持股的方式,实现股东分红合理节税。

4.啥是合伙企业的个税核定征收?

合伙企业和有限公司的区别在于所得税的征收,合伙企业征收个人所得税,合伙企业可以申请个税核定征收,核定的应税所得率是按照行业利润率来核定的,就算你在经营过程中无法取得部分成本票,也不会增加企业的税负。

5.合伙企业如何实现节税?

首先跟个人独资企业一样,有限合伙企业只需要缴纳个人所得税和增值税。不需要缴纳企业所得税!

6.合伙企业VS有限公司税收对比!

案例:假设合伙企业与有限公司的利润总额均为500万,则税后收入为:

7.合伙企业投资持股用途

案例:假设 A 为投资性合伙企业,2016 年 A 合伙企业对外“B”公司进行投资并获得 500W的红利分配。合伙企业一共有 5 人,则个税合计为:

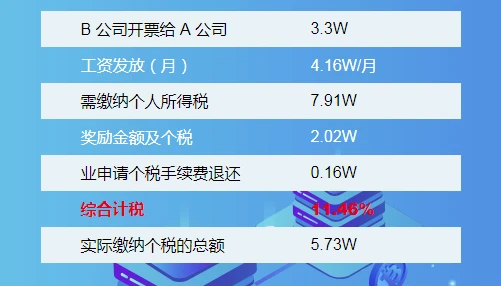

8.合伙企业为经营主体用途(小规模税务主体)

案例:假设 A 为甲方需求主体公司,B 为乙方供应商(小规模税务主体),B 是合伙企业。AB 公司签订合作合同,年度 B 合伙企业获得 A 需求公司支付费用 110 万。B 合伙企业共有 2 名年薪制聘请的员工。